Ισολογισμός & Αποτελέσματα Χρήσης Α' Τριμήνου 2004

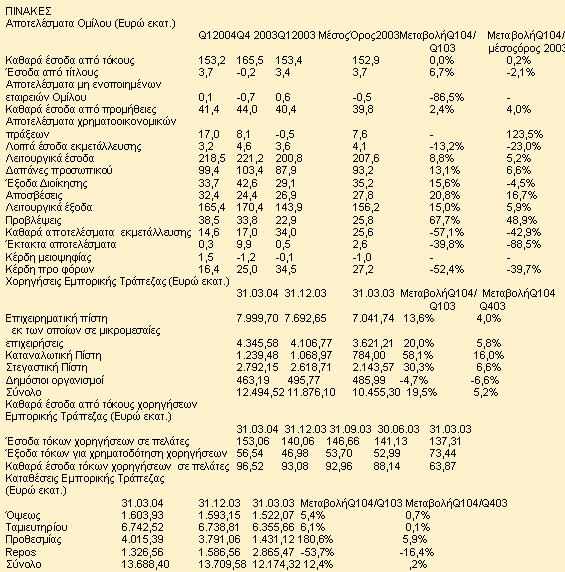

Λειτουργικά έσοδα Ευρώ 218,5 εκατ. (+8,8%)

Καθαρά κέρδη προ φόρων Ευρώ 16,4 εκατ. (-52,4%)

Το πλαίσιο της νέας αναπτυξιακής στρατηγικής του Ομίλου

ΑΠΟΤΕΛΕΣΜΑΤΑ ΟΜΙΛΟΥ Α ΤΡΙΜΗΝΟΥ 2004

Τα καθαρά προ φόρων κέρδη, μετά από δικαιώματα μειοψηφίας, διαμορφώθηκαν σε Ευρώ 16,4 εκατ. έναντι Ευρώ 34,5 εκατ. το 2003 σημειώνοντας μείωση κατά 52,4%.

Η εξέλιξη αυτή οφείλεται κυρίως στα εξής:

1. Αυξημένα λειτουργικά έξοδα κατά 15%, κυρίως λόγω:

αυξημένων δαπανών προσωπικού, που περιλαμβάνουν την κάλυψη του ελλείμματος του ασφαλιστικού ταμείου (ΤΕΑΠΕΤΕ)

αυξημένων γενικών εξόδων, που ενσωματώνουν δαπάνες για την προώθηση στεγαστικών και καταναλωτικών δανείων

ενσωμάτωση για πρώτη φορά της Credicom (για το διάστημα 01/09/2003 με 31/03/2004) που ολοκλήρωσε τη σύστασή της

2. Σημαντικά αυξημένες προβλέψεις για την αντιμετώπιση πιθανών επισφαλειών σε πιστοδοτήσεις, καθώς και αντιμετώπιση της απομείωσης συμμετοχών της Εμπορικής Κεφαλαίου (Ευρώ 6,3 εκατ.)

Το πρώτο τρίμηνο του 2004, τα καθαρά έσοδα από τόκους ανήλθαν σε Ευρώ 153,2 εκατ. και παρέμειναν αμετάβλητα έναντι του αντίστοιχου τριμήνου του 2003. Το καθαρό επιτοκιακό περιθώριο παρέμεινε σχεδόν αμετάβλητο στο 3,47%.

Η παραπάνω εξέλιξη στα καθαρά έσοδα από τόκους επηρεάστηκε από αντίρροπες τάσεις:

- Θετικά από τα έσοδα τόκων δανείων λόγω:

αύξησης των υπολοίπων των συνολικών χορηγήσεων

στροφής των χορηγήσεων προς τα καταναλωτικά και τα στεγαστικά δάνεια

- Αρνητικά από τα έσοδα ομολόγων, λόγω της σημαντικής μείωσης του χαρτοφυλακίου ομολόγων.

Τα καθαρά έσοδα από προμήθειες διαμορφώθηκαν σε Ευρώ 41,4 εκατ. καταγράφοντας αύξηση 2,4% έναντι του αντίστοιχου τριμήνου του 2003.

Τα αποτελέσματα από χρηματοοικονομικές πράξεις ανήλθαν σε Ευρώ 17 εκατ., επηρεαζόμενα θετικά από την ευνοϊκή πορεία των κεφαλαιαγορών.

Τα λειτουργικά έξοδα στο πρώτο τρίμηνο του 2004 παρουσίασαν αύξηση 15% έναντι της αντίστοιχης περιόδου του 2003. Ειδικότερα, οι δαπάνες προσωπικού, που περιλαμβάνουν και την κάλυψη του ελλείμματος του ασφαλιστικού ταμείου, αυξήθηκαν κατά 13,1%. Μέρος της αύξησης αυτής λαμβάνει υπόψη την πρόβλεψη για αύξηση των μισθών, όπως θα προκύψει από την υπογραφή της νέας Συλλογικής Σύμβασης Εργασίας. Τα λοιπά έξοδα Διοίκησης εμφανίζονται αυξημένα κατά 15,6%, αντικατοπτρίζοντας κατά βάση δαπάνες που σχετίζονται με την προώθηση στεγαστικών και καταναλωτικών δανείων.

Ο δείκτης αποτελεσματικότητας (σχέση λειτουργικών εξόδων προς λειτουργικά έσοδα) κατά το πρώτο τρίμηνο του 2004 επιδεινώθηκε σε 75,7% έναντι 71,6% κατά την ίδια περίοδο του 2003.

Οι χορηγήσεις επεκτάθηκαν, σε ετήσια βάση, κατά 18,9% και ανήλθαν σε Ευρώ 12,7 δισ. Στην εξέλιξη αυτή συνέβαλε σημαντικά η αυξανόμενη αναλογία των πιστωτικών υπολοίπων ιδιωτών πελατών και μικρομεσαίων επιχειρήσεων στο σύνολο του δανειακού χαρτοφυλακίου. Η στροφή αυτή ενισχύεται αποφασιστικά από την υλοποίηση του προγράμματος «ΠΗΓΑΣΟΣ?. Μέχρι την 31/03/2004 είχαν ενταχθεί στο πρόγραμμα 120 καταστήματα με ενθαρρυντικές ενδείξεις ως προς τη βελτίωση της αποτελεσματικότητάς τους.

Οι νέες εκταμιεύσεις στεγαστικών δανείων της Τράπεζας κυμάνθηκαν το πρώτο τρίμηνο του 2004 στα Ευρώ 267 εκατ., διαμορφώνοντας το συνολικό υπόλοιπο της στεγαστικής πίστης σε Ευρώ 2,8 δισ. και καταγράφοντας αύξηση 30,3% έναντι του 2003. Στην καταναλωτική πίστη οι νέες εκταμιεύσεις της Τράπεζας (Ευρώ 220 εκατ.) διαμόρφωσαν το συνολικό υπόλοιπο καταναλωτικών δανείων και πιστωτικών καρτών σε Ευρώ 1,2 δισ., ποσό που αντιστοιχεί σε ετήσια αύξηση 58,1% έναντι του 2003. Η προσέλκυση εκατοντάδων μικρομεσαίων επιχειρήσεων ως νέων πελατών της Τράπεζας συνέβαλε στην αύξηση των χορηγήσεων προς αυτή την πελατειακή κατηγορία κατά 20% έναντι του αντίστοιχου διαστήματος το 2003, με υπόλοιπα που προσεγγίζουν τα Ευρώ 4,4 δισ.

Το πρώτο τρίμηνο του 2004, οι καταθέσεις και repos της Τράπεζας (που αντιπροσωπεύουν το 98% του Ομίλου) αυξήθηκαν σε ετήσια βάση κατά 12,3% και ανήλθαν σε Ευρώ 13,8 δισ. Στο διάστημα αυτό συνεχίστηκε η υποκατάσταση των repos με καταθέσεις.

Τα ίδια κεφάλαια στο τέλος Μαρτίου του 2004 ανήλθαν σε Ευρώ 1,2 δισ. και ο βασικός δείκτης κεφαλαιακής επάρκειας (Tier I) εκτιμάται σε 8,6%. Από τα ίδια κεφάλαια της Τράπεζας και του Ομίλου έχει αφαιρεθεί ποσό περίπου Ευρώ 90 εκατ. λόγω της επαναγοράς ιδίων μετοχών.

Επιπλέον έχει δοθεί εντολή σε διεθνή ελεγκτική εταιρία για λεπτομερή καταγραφή εκκρεμοτήτων που ενδέχεται να επηρεάζουν την οικονομική θέση του Ομίλου, εν όψει και της εισαγωγής των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης. Η έκθεση που θα υποβληθεί θα συνεκτιμηθεί από τη Διοίκηση στη διαδικασία αποτύπωσης των εκκρεμοτήτων αυτών στον Ισολογισμό και τα Αποτελέσματα Χρήσης της Τράπεζας και του Ομίλου.

ΤΟ ΠΛΑΙΣΙΟ ΤΗΣ ΝΕΑΣ ΑΝΑΠΤΥΞΙΑΚΗΣ ΣΤΡΑΤΗΓΙΚΗΣ ΤΟΥ ΟΜΙΛΟΥ

Κεντρική επιδίωξη της νέας Διοίκησης είναι η διαρκής ενίσχυση της ανταγωνιστικής θέσης της Εμπορικής, ώστε να διαδραματίζει ρόλο ισχυρής περιφερειακής δύναμης, ως σύγχρονος και δυναμικός Όμιλος χρηματοοικονομικών υπηρεσιών.

Η νέα στρατηγική του Ομίλου στηρίζεται στους ακόλουθους άξονες:

Επίτευξη υψηλών ρυθμών ανάπτυξης των λειτουργικών εσόδων στους κύριους τομείς εργασιών: Λιανική Τραπεζική και Wholesale Banking

Αποτελεσματική διαχείριση του λειτουργικού κόστους, ώστε να εξασφαλιστεί η επιθυμητή σχέση κόστους-οφέλους στις επιμέρους δραστηριότητες

Βελτιστοποίηση της κατανομής των κεφαλαίων του Ομίλου με γνώμονα τη μεσοπρόθεσμη επίτευξη αποδοτικότητας των ιδίων κεφαλαίων (Return on Equity) που θα υπερβαίνει το 10-12%

?μεση εξυγίανση του ισολογισμού.

Έχουν ήδη αναληφθεί πρωτοβουλίες για την υλοποίηση αυτής της στρατηγικής. Ενδεικτικές δράσεις προς την κατεύθυνση αυτή είναι:

Η υιοθέτηση νέας ευέλικτης οργανωτικής δομής

Η εξυγίανση του χαρτοφυλακίου, μεταξύ άλλων και με αύξηση προβλέψεων

Η ενδυνάμωση των εποπτικών κεφαλαίων με προσφυγή και σε συμπληρωματικά κεφάλαια (Tier II)

Η επανεξέταση του ρόλου των θυγατρικών εταιριών

Η απόφαση για την απορρόφηση της Εμπορικής Factoring από την Τράπεζα

Η ίδρυση νέας Διεύθυνσης Διοικητικής Πληροφόρησης (MIS) με αρμοδιότητα την ανάπτυξη συστημάτων μέτρησης και αξιολόγησης των επιδόσεων επιμέρους Μονάδων

Αναδιάταξη και εξορθολογισμός του δικτύου

Η εισαγωγή συστήματος bonus που συνδέει άμεσα την αμοιβή του προσωπικού πωλήσεων με τις επιδόσεις

Η υιοθέτηση προγράμματος εθελουσίας εξόδου για ανώτερα στελέχη

Η εντολή σε διεθνή ελεγκτική εταιρία της λεπτομερούς καταγραφής εκκρεμοτήτων που ενδέχεται να επηρεάζουν την οικονομική θέση του Ομίλου.

Με τη νέα οργανωτική δομή επιδιώκεται:

Ξεκάθαρη κατανομή αρμοδιοτήτων και ευθυνών για την υλοποίηση διακριτών αξόνων της στρατηγικής

Συστηματική παρακολούθηση και έλεγχος των παραγωγικών-επιχειρησιακών και υποστηρικτικών δραστηριοτήτων του Ομίλου

Ευθυγράμμιση των επιχειρησιακών στόχων των θυγατρικών εταιριών με τη στοχοθέτηση της Τράπεζας, με πρωταρχικό κριτήριο τη μεγιστοποίηση της αποτελεσματικότητας και της λειτουργικότητας σε επίπεδο Ομίλου

Προσαρμογή στα σύγχρονα δεδομένα της διεθνούς πρακτικής.

Η Διοίκηση της Εμπορικής θα κρατά ενήμερο το επενδυτικό κοινό για την εξέλιξη του προγράμματος αναδιάρθρωσης.

Ο Γεώργιος Προβόπουλος, Πρόεδρος και Διευθύνων Σύμβουλος του Ομίλου, δήλωσε:

"Ο Όμιλός μας βρίσκεται μπροστά σε πολύ μεγάλες προκλήσεις που επιτακτικά υπαγορεύουν:

- Ανασύνταξη και αναπτυξιακό επαναπροσανατολισμό των δυνάμεών του

- Αποδέσμευση πόρων από δραστηριότητες χαμηλής απόδοσης, ώστε να επικεντρωθούν στην αξιοποίηση νέων αποδοτικών ευκαιριών

Το στελεχιακό δυναμικό μας είναι αξιόλογο και αξιόμαχο, απολύτως ικανό να υλοποιήσει με επιτυχία το εκτεταμένο πρόγραμμα αναδιάρθρωσης και δυναμικής ανάπτυξης του Ομίλου.

Οι πρωτοβουλίες που έχουν ήδη δρομολογηθεί, καθώς και εκείνες που πρόκειται σύντομα να αναληφθούν, δημιουργούν προϋποθέσεις για ένα καλύτερο μέλλον του Ομίλου, προς όφελος των μετόχων, των πελατών και των εργαζομένων του.

Κατεβάστε το κείμενο της

συνέντευξης τύπου του κου. Γεωργίου Προβόπουλου Προέδρου και Διευθύνοντος Συμβούλου της Τράπεζας

Κατεβάστε το κείμενο της

συνέντευξης τύπου του κου. Γεωργίου Προβόπουλου Προέδρου και Διευθύνοντος Συμβούλου της Τράπεζας